[ad_1]

Si está pensando en refinanciar sus préstamos estudiantiles, probablemente esté esperando reducir su tasa de interés. Pero si parte de ese interés es deducible, ¿cómo podría el refinanciamiento de sus préstamos estudiantiles afectar sus impuestos? ¿Pagar menos intereses por préstamos estudiantiles podría tener un impacto negativo en su factura de impuestos?

Estas son preguntas que muchos prestatarios de préstamos para estudiantes quieren que se responda antes de seguir adelante con la solicitud de un préstamo de refinanciamiento. Después de todo, si el refinanciamiento resulta en una factura de impuestos más alta, reducirá sus ahorros reales totales.

Echemos un vistazo a cómo la deducción de intereses de préstamos estudiantiles y cómo el refinanciamiento podría afectar la cantidad de intereses que puede deducir. También veremos otras formas en que los préstamos para estudiantes y el impuesto sobre la renta federal están relacionados y cómo aprovechar las exenciones fiscales para las que puede calificar.

¿Cómo afectan los préstamos estudiantiles a los impuestos?

La exención fiscal que los prestatarios de préstamos para estudiantes pueden reclamar con mayor frecuencia es la deducción de intereses de préstamos para estudiantes. Así es como funciona esta deducción y cuánto podría ahorrarle en sus impuestos.

Cómo funciona la deducción de intereses de préstamos estudiantiles

El código tributario actual del IRS permite a los prestatarios de préstamos estudiantiles elegibles deducir hasta $ 2,500 del interés que pagan por sus préstamos estudiantiles por año. Esta deducción solo se aplica a los pagos de intereses, no al dinero que pagó para el capital. Además, es importante señalar que se trata de una deducción, no de un crédito. Por lo tanto, puede reducir sus ingresos sujetos a impuestos, pero no proporcionará una reducción de la factura de impuestos dólar por dólar.

Sin embargo, en el lado positivo, la deducción de intereses de préstamos estudiantiles es una deducción «por encima de la línea». Eso significa que puede usarlo para reducir su factura de impuestos incluso si no detalla sus deducciones (a diferencia de la deducción de intereses hipotecarios).

En 2017, se hizo una propuesta para derogar la deducción de intereses de préstamos estudiantiles como parte de la Ley de Empleos y Reducción de Impuestos (TCJA). Afortunadamente (para los prestatarios de préstamos estudiantiles), esa disposición en particular no se incluyó en la versión final de la TCJA.

¿Quién califica para la deducción de intereses de préstamos estudiantiles?

No todos los contribuyentes estadounidenses que paguen intereses por un préstamo estudiantil calificarán para la deducción de intereses por préstamos estudiantiles. Solo será elegible para la deducción si cumple con los siguientes requisitos, según el IRS:

- Pagó intereses sobre un préstamo estudiantil calificado durante el mismo año fiscal que su declaración de impuestos.

- Está obligado, legalmente, a pagar intereses sobre un préstamo estudiantil calificado.

- No declara sus impuestos como «casado que declara por separado».

- Su ingreso bruto ajustado modificado (MAGI) está por debajo de los límites establecidos cada año.

- No se le puede reclamar como dependiente a la devolución de otra persona. Esto también se aplica a su cónyuge si presenta una declaración conjunta.

Puede reclamar la deducción total de intereses de préstamos estudiantiles si su MAGI cae por debajo de $ 70,000. La cantidad se elimina gradualmente para los contribuyentes con ingresos entre $ 70,000 y $ 85,000 ($ 140,000 a $ 170,000 si presentan una declaración conjunta). Si su MAGI es superior a $ 85,000 ($ 170,000 cuando presenta una declaración conjunta), no podrá reclamar la deducción.

No existen restricciones según el tipo de préstamo. Ya sea que tenga préstamos federales para estudiantes, préstamos privados o ambos, puede reclamar la deducción de intereses de préstamos estudiantiles si cumple con los criterios anteriores.

Relacionada: Cómo obtener la deducción de intereses de préstamos estudiantiles en sus impuestos este año

Cálculo de la deducción de intereses de su préstamo estudiantil

La deducción de intereses de préstamos estudiantiles puede reducir su ingreso imponible en un máximo de $ 2,500. Pero si, por ejemplo, solo pagó $ 1,000 en intereses de préstamos estudiantiles el año pasado, eso es lo máximo que podrá deducir.

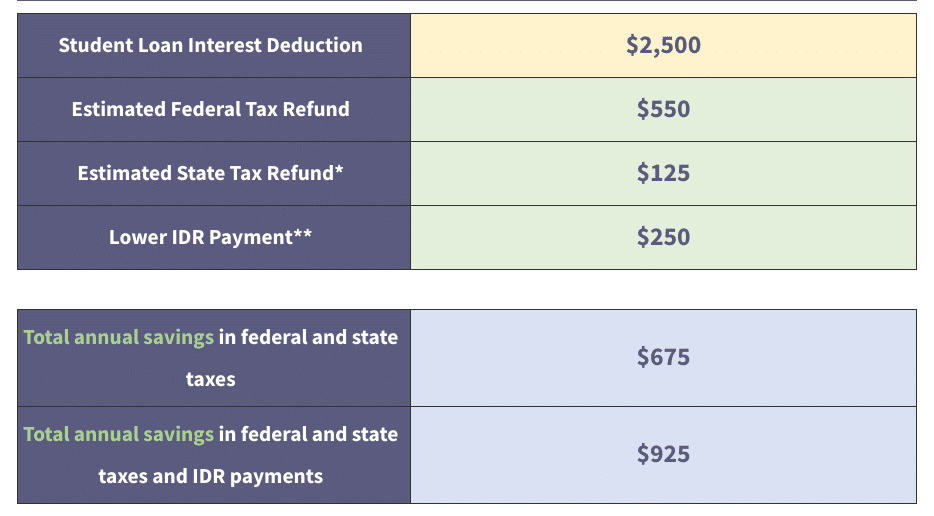

Puede calcular rápidamente su deducción estimada de intereses de préstamos estudiantiles utilizando la calculadora de deducción de intereses Student Loan Planner®. Por ejemplo, supongamos que gana $ 60,000 por año, lo que lo coloca en el tramo impositivo del 22% para 2021, y califica para reclamar la deducción completa de $ 2,500.

Si observa los resultados de la calculadora a continuación, sus ahorros de impuestos federales serían de $ 550. Y si vive en un estado que cobra impuestos estatales sobre la renta, podría ahorrar otros $ 125 para un ahorro total de impuestos de $ 675.

Si también tiene un plan de pago basado en los ingresos (IDR), la deducción de intereses de préstamos estudiantiles también podría reducir sus pagos mensuales en virtud de reducir su MAGI.

Entonces, después de contabilizar un estimado de $ 250 por año en pagos de IDR más bajos, la deducción de intereses de préstamos estudiantiles podría generarle $ 925 en ahorros anuales totales.

Cómo reclamar la deducción de intereses de préstamos estudiantiles

A diferencia de otras deducciones, no tiene que detallar la deducción de intereses de préstamos estudiantiles en un formulario del Anexo A. En cambio, simplemente se puede reclamar como un ajuste de ingresos en su formulario 1040.

Si pagó más de $ 600 en intereses de préstamos estudiantiles a cualquier prestamista o administrador en particular, el administrador debe enviar automáticamente un Formulario 1098-E, Declaración de intereses de préstamos estudiantiles, a usted y al IRS.

Incluso si pagó menos de $ 600 a un administrador de préstamos, aún puede enviarle un Formulario 1098-E. Pero si no recibe uno, puede llamar a su administrador y pedirle el monto específico de interés que pagó para poder reclamarlo en sus impuestos.

¿Cómo afecta la refinanciación de préstamos para estudiantes a los impuestos?

Aquellos que estén considerando refinanciar un préstamo estudiantil estarán felices de saber que existe una gran posibilidad de que tenga poco o ningún efecto en sus impuestos. Aquí hay algunas razones por las que:

1. Límites de ingresos. Solo puede reclamar la deducción de intereses de préstamos estudiantiles si sus ingresos están por debajo de los niveles descritos anteriormente. Pero los prestatarios que refinancian a menudo lo hacen porque tienen altos ingresos y ya no se benefician de la IDR. Y, en este caso, preocuparse por los impuestos podría ser irrelevante, ya que es posible que no califique para la deducción de intereses de préstamos estudiantiles de todos modos.

2. El refinanciamiento podría generar más ahorros en general. Incluso si califica para la deducción de intereses de préstamos estudiantiles, el refinanciamiento aún puede tener sentido financiero. Por ejemplo, si ahorra $ 2,500 por año en intereses y pierde $ 500 en ahorros relacionados con la deducción de intereses de préstamos estudiantiles, aún obtendrá $ 2,000 por delante. Recuerde, nunca perderá todo el beneficio de deducción de intereses de sus préstamos estudiantiles, ya que seguirá pagando algunos intereses sobre sus préstamos estudiantiles después de la refinanciación.

3. Impuesto IDR sobre la deuda condonada. Hay una forma en que el refinanciamiento podría reducir su eventual obligación tributaria por préstamos estudiantiles si tiene un plan IDR. StudentAid.gov dice que el IRS puede considerar la condonación de préstamos estudiantiles IDR como ingresos sujetos a impuestos. Y, dependiendo de la cantidad perdonada, eso podría generar una considerable factura fiscal sorpresa. Por lo tanto, al refinanciar sus préstamos federales en préstamos privados para estudiantes, no solo podría obtener una tasa de interés más baja, sino también evitar una posible bomba impositiva sobre préstamos estudiantiles en el futuro.

Otras formas en que los préstamos para estudiantes pueden afectar su factura de impuestos

Reclamar la deducción de impuestos por intereses de préstamos para estudiantes no es la única forma en que los préstamos para estudiantes pueden afectar sus impuestos sobre la renta. Aquí hay dos situaciones más en las que la deuda de préstamos estudiantiles podría disminuir o aumentar su factura de impuestos.

Créditos fiscales

El IRS ofrece actualmente dos créditos fiscales para los estudiantes que todavía están inscritos en la escuela: el Crédito Fiscal de Oportunidad Estadounidense (AOTC) y el Crédito de Aprendizaje de por Vida (LLC). Los préstamos para estudiantes cuentan los gastos de educación que califican, por lo que incluso si está financiando su educación en su totalidad con préstamos, aún puede calificar para estos créditos.

De los dos créditos, el AOTC tiene el beneficio máximo más alto de $ 2,500 y también límites de ingresos más altos. También es el único crédito fiscal para educación que es reembolsable. El límite de devolución de impuestos es del 40%. Sin embargo, debe ser un estudiante universitario con al menos un estado de inscripción de medio tiempo para calificar para el AOTC.

La LLC tiene un beneficio máximo ligeramente menor de $ 2,000 y el crédito no es reembolsable. Sin embargo, sus requisitos de elegibilidad son mucho más flexibles. Puede continuar reclamando la LLC mientras esté en la escuela de posgrado. Y ni siquiera tienes que estar cursando una carrera. Tomar al menos un curso por año es todo lo que se requiere.

Vea una comparación completa del IRS de los dos créditos para obtener más información.

Pago de préstamos estudiantiles asistido por el empleador

Algunos empleadores ofrecen el reembolso de préstamos estudiantiles como un beneficio en el lugar de trabajo para atraer talento. Si bien esto puede ser una buena ventaja, los pagos de préstamos estudiantiles pagados por el empleador generalmente cuentan como ingresos sujetos a impuestos. Entonces, si, por ejemplo, su empleador pagó $ 3,000 el año pasado para sus préstamos estudiantiles, esto también aumentaría su obligación tributaria en $ 3,000.

Sin embargo, la Ley CARES aprobada en marzo de 2020 permitió a los empleadores pagar hasta $ 5,250 anuales para préstamos estudiantiles de un empleado libres de impuestos hasta el 31 de diciembre de 2020. Y la Ley de Asignaciones Consolidadas (CAA) extendió estas disposiciones hasta el 31 de diciembre de 2025.

Relacionada: Préstamos e impuestos para estudiantes: todo lo que necesita saber

Obtenga un plan integral para sus préstamos estudiantiles

Los impuestos son solo una pieza del rompecabezas de los préstamos para estudiantes que querrá considerar al comparar las opciones de refinanciamiento con otros métodos de pago de préstamos para estudiantes como IDR o la condonación de préstamos.

Sus ingresos, dónde trabaja e incluso su estado civil podrían afectar sus estrategias de pago de impuestos y préstamos. Por ejemplo, si reúne los requisitos (según su empleo) para unirse al programa de condonación de préstamos por servicio público, refinanciar sus préstamos federales podría ser un error costoso.

Hablando de refinanciamiento de préstamos federales, existen otros beneficios a los que renunciaría al hacerlo. Por un lado, ya no calificará para la indulgencia o aplazamiento federal. Tampoco podrá unirse a planes de pago basados en los ingresos.

Nuestros asesores de Student Loan Planner® son expertos en ayudar a los prestatarios a crear estrategias de ahorro de costos para préstamos estudiantiles e impuestos sobre la renta. Han ayudado a miles de prestatarios a crear el plan de préstamos estudiantiles adecuado para ahorrar más dinero. Y a ellos también les encantaría ayudarte. Reserve una consulta sobre préstamos estudiantiles hoy.

[ad_2]

Source link