[ad_1]

Un clima de malestar, con una explosión de las pensiones hasta el 70%, prevalece entre los asegurados ante los cambios en el Seguro a partir de 2022. Las principales pensiones se recalculan y aumentan con las tasas de reemplazo mejoradas introducidas por la ley 4670/2020 (Vroutsi ley) de 30 en adelante, de acuerdo con las decisiones del Consejo de Estado que dictaminó que los porcentajes respectivos de la ley 4387/2016 (ley Katrougalos) reducían excesivamente las pensiones en relación a las cotizaciones pagadas.

Los incrementos superan los 192 euros y llegan hasta los 220 euros mensuales para jubilados IKA, Fondos DEKO, bancos, jubilados y jubilados políticos, mientras que para jubilados de retribuciones especiales del Estado (como jueces) se incrementan las nuevas cantidades hasta 451 euros .

La horrible muerte de las cigüeñas – El papel de los incendios

En OAEE los incrementos son de hasta 100 euros, mientras que incluso aquellos jóvenes -después del 13/5/2016- los jubilados obtienen la diferencia personal de la ley 4387, debido a una rebaja de más del 20% de la pensión que tendrían con la anterior. régimen.

Todos los cambios

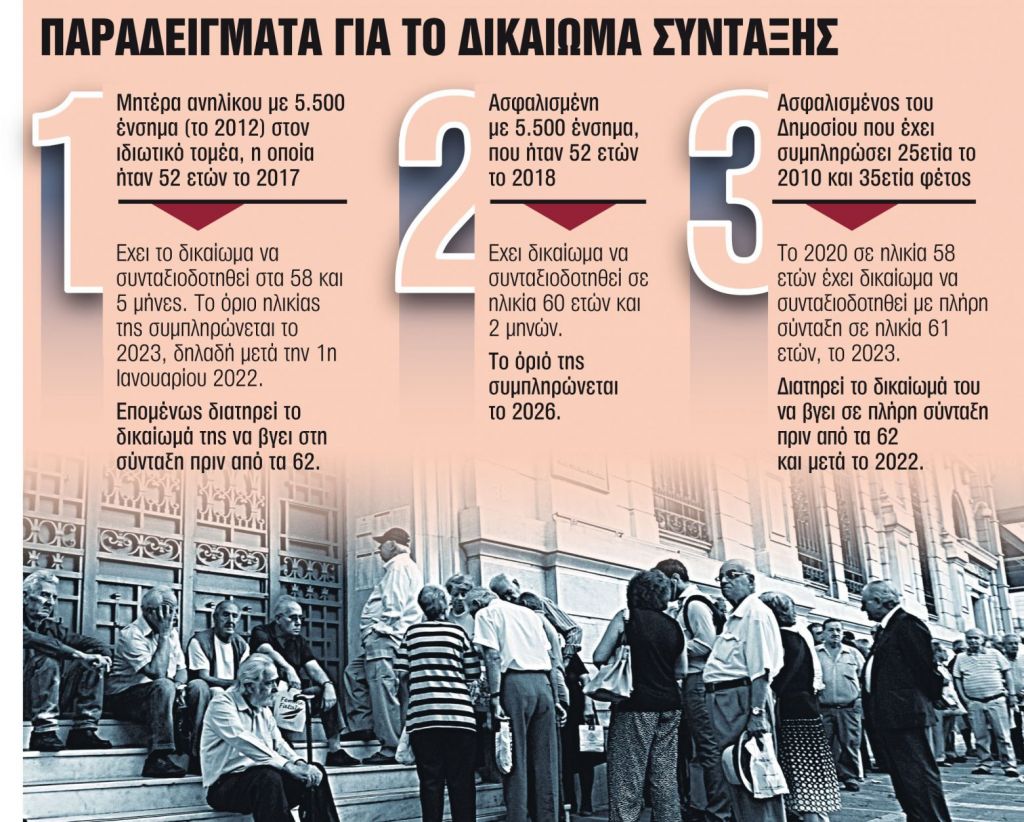

Una útil guía con los cambios que se avecinan en 2022 presenta «TA NEA», con los cambios en los límites de la edad de jubilación que no conciernen a todos los asegurados, mientras que hay dos grandes ventanales que preocupan:

- Aquellos que hayan cumplido el período de seguro requerido y la edad de jubilación hasta el 31/12/2021 que no se vean afectados por los cambios en la legislación de seguros vigentes desde el 1/1/2022 en adelante.

- Los asegurados que han establecido su derecho a pensión pero cumplen con el límite transitorio de sus disposiciones después del 1/1/2022, su pensión se paga durante el año en que se completa el nuevo límite de edad transitorio. Al mismo tiempo, el derecho al reconocimiento de períodos de seguro ficticios sigue siendo válido y no se suprime después del 1/1/2021.

¿Qué está cambiando en el plan de pensiones a partir de 2022?

Tal y como establece explícitamente la ley 4336/2015, a partir de 2022 los límites generales de edad se establecen en 62 a 40 años de seguro y en 67 con al menos 15 años (de 62 a 15 años para reducido). Durante el período de transición de seis años que comenzó en 2015, todos los demás límites de edad que existían en los fondos individuales del sector público y privado siguieron un cierto ritmo, aumentando cada año para converger a 62 o 67 para 2022. Dentro del período de seis años Durante el período de transición, aproximadamente 100.000-120.000 personas aseguradas han establecido o están estableciendo un derecho antes de los 62 o 67 años y aún no se han jubilado. Muchos de ellos cumplen con el nuevo límite de edad requerido después de 2022. Ellos y solo ellos podrán salir después del 1/1/2022 a edades intermedias antes de los 62 y 67 años.

¿Qué asegurado puede jubilarse después de 2022 sin cargo?

Los derechos establecidos (años de jubilación y límite de edad) no se ven afectados y el asegurado puede ejercitarlos cuando lo desee, es decir, a partir de 2022.

¿Qué pasa con aquellos que han establecido el derecho a jubilarse y están esperando «alcanzar» el límite de edad requerido para solicitar la jubilación?

La jubilación anticipada no se suprimirá a partir de 2022 ya que la mayoría de los asegurados que hayan establecido el derecho a jubilarse esperarán a «alcanzar» el límite de edad exigido (con los actuales) para poder solicitar la jubilación. Se enfatiza que:

- En el Estado, el derecho a jubilarse se establece en el año en que el empleado cumple 25 años.

- En la antigua IKA, la jubilación presupone que los asegurados mayores tienen 35 años hasta 2012 y las madres con un menor de 5.500 sellos hasta 2012 para asegurar una pensión completa o reducida.

Miles de asegurados pueden irse antes y después de 2022 cuando expira el período de transición. Se trata principalmente de madres de menores en el sector privado, padres en el sector público, asegurados con 35 años en el sector público y DEKO ¢ Bancos etc. que «cojan» los límites de edad transitorios según las tablas de la ley 4336 de 2015, para poder salir antes de los 62 o 67 años.

¿Qué se aplicará a partir de 2022 para el 35 aniversario?

Si el joven de 35 años cumple antes del 31/12/2021, entonces el asegurado tiene un límite de edad de menos de 62 años y puede jubilarse a la edad registrada incluso si la alcanza después de 2022, cuando la jubilación requiere una edad de 62 años y 40 años. Por ejemplo, con 35 años en 2018, la pensión a los 60 años, incluso si la edad de 60 se alcanza en 2024. Pero si los 35 años se completan después del 1/1/2022, la jubilación requiere 40 años de seguro y un límite de edad de 62 años. .

¿Y la pensión para madres de menores?

Las madres nacidas de 1970 a 1970 logran en la mayoría de los casos estar sujetas a los nuevos límites de edad de jubilación transitoria que son válidos desde el 19/8/2015. Una condición básica para la Jubilación de Ancianos es que deben haber cumplido 5.500 días de seguro o 25 años de servicio con tiempo real o parcial de seguro para 2010 o 2011 o 2012. De lo contrario, todas las mujeres que cumplan 5.500 días después de 2013 o 25 años de seguro no pueden reclamar una pensión como Madre Menor. La madre que espera que tras el aumento de los límites de edad para jubilarse antes por causa de un menor tenga una edad que le permita alcanzar la nueva edad de jubilación requerida a tiempo, es decir, dentro de la etapa transitoria que marca la nueva ley y ciertamente 21.

¿Cuál es el régimen actual de los años ficticios?

Las personas aseguradas pueden ganar hasta 10 años de años ficticios de seguro mediante redención. El reconocimiento y redención de años ficticios de seguro que prevé la ley es una opción no solo para poder jubilarte antes, sino también para aumentar el monto de la pensión que recibirás. Los tiempos ficticios reconocidos por rescate se tienen en cuenta para el aumento de la compensación (afectan las tasas de reemplazo pero también el monto de la remuneración pensionable) y para la formación de la «pensión nacional» (en el caso de años de seguro entre 15 y 20 años). Los tiempos de no amortización solo se refieren a la finalización del tiempo de seguro necesario para la jubilación.

¿Sobre la base de qué ganancias se calculan las adquisiciones de años ficticios?

Basado en los ingresos del asegurado durante el último mes de empleo anterior al mes de presentación de la solicitud de reembolso. En caso de que el empleo no sea pleno, se reduce a pleno empleo y se calcula sobre la retribución que le corresponde.

Tártaro – «Somos otra raza, los grecochipriotas son otra»

en el noticias de Google y se el primero en conocer todas las novedades

en el noticias de Google y se el primero en conocer todas las novedades

[ad_2]

Source link