[ad_1]

Ya sea que tenga unos pocos miles de dólares en deudas estudiantiles de su título universitario o un saldo de préstamo de seis cifras, existen muchos beneficios emocionales y financieros al liquidar sus préstamos estudiantiles antes de tiempo.

En el caso de los préstamos para estudiantes privados, los plazos de reembolso suelen oscilar entre cinco y 20 años. Para los préstamos federales, las opciones de pago varían desde un plan de pago de 10 años hasta 20 o 25 años en un plan de pago basado en los ingresos. En algunos casos, los prestatarios pueden realizar pagos hasta por 30 años en virtud de un Plan de pago gradual.

Pero eso es mucho tiempo para soportar la carga de la deuda estudiantil.

Muchos prestatarios optan por liquidar agresivamente sus préstamos estudiantiles en poco tiempo. A continuación, le mostramos cómo pagar los préstamos estudiantiles en cinco años.

Cómo liquidar préstamos estudiantiles en 5 años

Pagar su préstamo estudiantil en cinco años puede ahorrarle miles de dólares en intereses. Pero también puede reducir los efectos negativos en la salud mental y liberar fondos que se pueden utilizar para otras metas financieras, como ahorrar para comprar una casa o planificar la jubilación.

Aquí hay algunas estrategias para ayudarlo a pagar su préstamo estudiantil en cinco años.

1. Motívese usando una calculadora de liquidación de préstamos estudiantiles

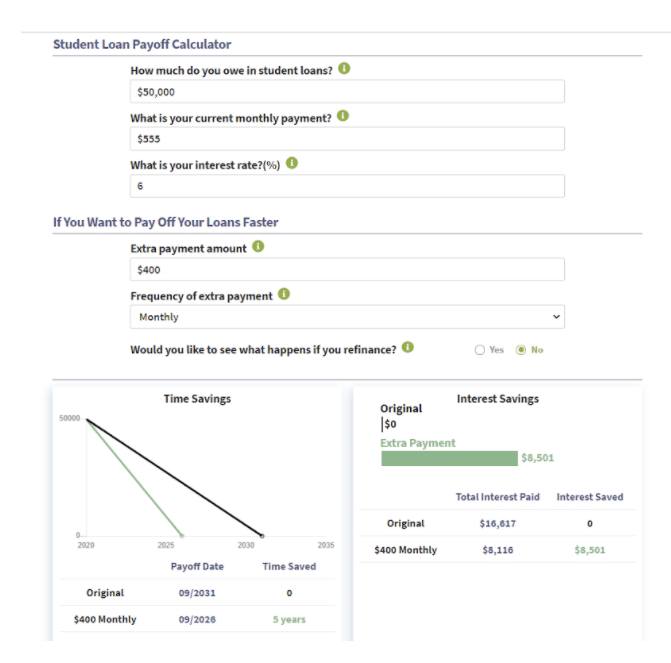

Si desea cancelar sus préstamos estudiantiles lo más rápido posible, necesita una imagen clara de su plan de pago actual y cómo lo afectarán los pagos adicionales. Ver visualmente cuánto interés puede ahorrar puede ser extremadamente motivador y establecer el tono para su viaje de recompensas.

Digamos que debe $ 50,000 con una tasa de interés promedio del 6% en un plazo de pago de 10 años. Su pago mensual actual es de aproximadamente $ 555.

Con nuestra Calculadora de pago de préstamos para estudiantes, puede ver que al hacer un pago adicional de $ 400 por mes, puede cancelar su saldo total dentro de cinco años. Ahorrará alrededor de $ 8.500 en intereses durante la vigencia de su préstamo y se librará de la deuda estudiantil para siempre.

2. Utilice la escalera de refinanciamiento de préstamos para estudiantes

Si está motivado para liquidar sus préstamos estudiantiles de manera agresiva, considere la posibilidad de refinanciar. El refinanciamiento de un préstamo estudiantil es una excelente manera de reducir los intereses y obtener un bono de devolución de efectivo que puede ayudarlo a pagar sus préstamos aún más rápido.

Muchos prestatarios solo refinancian una vez durante la vigencia de sus préstamos. Pero podría perderse grandes ahorros en intereses de préstamos estudiantiles y bonificaciones de devolución de efectivo si se limita a un solo refinanciamiento.

Existe una estrategia de refinanciamiento que a menudo los prestatarios de préstamos estudiantiles pasan por alto y puede ayudarlo a pagar su préstamo estudiantil en cinco años. Se llama escalera de refinanciamiento de préstamos estudiantiles.

Aquí hay una descripción general de cómo funciona la escalera de refinanciamiento:

- Empiece refinanciando a un préstamo a largo plazo. Esto puede parecer contrario a la intuición si se tiene en cuenta que desea cancelar sus préstamos estudiantiles en cinco años. Sin embargo, refinanciar a un préstamo a largo plazo (por ejemplo, un plazo de 20 años) le permite obtener una tasa de interés mejor que su préstamo actual, al mismo tiempo que le brinda la flexibilidad de pagar menos por sus préstamos estudiantiles si es necesario. Pagar sus préstamos en cinco años es un gran plan, pero la vida puede interponerse. El préstamo a largo plazo proporciona una red de seguridad.

- Realice grandes pagos por adelantado para reducir su saldo. Aunque tenga pagos mínimos bajos, haga un pago tan grande como pueda. Esto pagará agresivamente el saldo del capital de su préstamo.

- Luego, refinancia de nuevo a una tasa de interés más baja. Una vez que haya eliminado una gran parte de sus préstamos, refinancia a un plazo de pago más corto (por ejemplo, plazo de 7, 10 o 15 años) con un nuevo prestamista. Su pago mensual no debería cambiar demasiado, ya que su saldo total es significativamente menor por realizar grandes pagos anticipados durante su primer refinanciamiento.

- Continúe haciendo esos grandes prepagos. Siga reduciendo su saldo haciendo grandes pagos adicionales.

- Refinanciar por tercera vez a un plazo de cinco años. Una vez que su préstamo sea un tercio o menos que el saldo original de su préstamo, refinancia a un préstamo de tasa fija o variable a cinco años con un prestamista diferente.

Es importante refinanciar con un nuevo prestamista privado cada vez que utilice este enfoque. Si utiliza uno de nuestros prestamistas asociados, es posible que sea elegible para recibir enormes bonificaciones de devolución de efectivo que se pueden utilizar para reducir el saldo de su préstamo.

3.Asegúrate de recibir descuentos para préstamos estudiantiles.

Esta es una forma sencilla de asegurarse de que una mayor parte de su pago se destinará al principal, en lugar de a los intereses. La mayoría de los prestamistas ofrecen un descuento por pago automático (por ejemplo, una reducción de la tasa de interés del 0,25%) solo por suscribirse a los pagos automáticos.

Su prestamista puede ofrecer otros descuentos, como un descuento por lealtad por usar múltiples productos financieros. Asegúrese de consultar directamente con su prestamista o administrador de préstamos para determinar si es elegible para algún descuento en préstamos estudiantiles que pueda ahorrarle dinero.

4. Busque formas de ahorrar dentro de su presupuesto

Uno de los componentes clave para pagar su préstamo estudiantil en cinco años es realizar grandes pagos adicionales. Pero, ¿de dónde viene ese dinero extra?

Empiece por examinar su presupuesto actual para buscar formas de reducir sus gastos. Dedique los ahorros que encuentre a sus préstamos estudiantiles.

Muchos gastos se pueden reducir sin cambios importantes en el estilo de vida. Por ejemplo, a menudo hay promociones o costos actualizados para los proveedores de servicios (por ejemplo, teléfono celular e Internet) que probablemente no conocerá a menos que haga su propia investigación y solicite un ajuste directamente.

Además, evalúe si puede reducir algunos gastos por completo durante los próximos años. Los elementos presupuestarios comunes que se pueden reducir o eliminar por completo pueden incluir costos de jardinería, productos de suscripción, membresías de gimnasios y servicios de salón.

Otras formas de reducir sus gastos pueden incluir:

- Ajustar categorías presupuestarias como comida, transporte y entretenimiento.

- Conseguir que un compañero de habitación comparta los costos de la vivienda, como el alquiler y los servicios públicos.

- Cambiar los costosos pagos de su automóvil por un automóvil usado que está pagado o uno con pagos mensuales mucho más bajos. Si vive en un área con buenas opciones de transporte público, considere deshacerse de su vehículo durante los próximos años mientras paga sus préstamos estudiantiles.

Cada dólar cuenta cuando hace sacrificios para pagar el saldo de su préstamo estudiantil en cinco años. Modifique su presupuesto a un nivel con el que se sienta cómodo y luego busque otras formas de generar dinero.

5. Aumente sus ingresos (y el pago de su préstamo estudiantil) con un esfuerzo adicional

Si ha recortado su presupuesto tanto como sea posible, considere formas de aumentar sus ingresos. Es posible que pueda negociar un aumento o recoger turnos adicionales con su empleador actual. Alternativamente, puede pagar sus préstamos estudiantiles con un ajetreo adicional.

Tenemos una serie completa centrada en actividades secundarias para profesiones con muchas deudas, como terapeutas ocupacionales, dentistas y profesores.

Puede elegir un ajetreo lateral estratégico que utilice sus habilidades y credenciales existentes o elegir uno que proporcione una salida creativa o una nueva oportunidad de aprendizaje. Considere la posibilidad de realizar algunas actividades secundarias más pequeñas que no requieran una tonelada de tiempo o energía (por ejemplo, pasear al perro o cuidar la casa).

Luego, invierta cualquier cantidad adicional que gane para pagar el saldo de su deuda estudiantil durante los próximos cinco años.

Otras formas de liquidar sus préstamos estudiantiles antes de tiempo

Dependiendo de su profesión, puede ser elegible para varios programas de asistencia para el pago de préstamos estudiantiles que pueden reducir una cantidad significativa de su deuda estudiantil.

Por ejemplo, algunos estados ofrecen programas de condonación de préstamos estudiantiles para maestros, abogados y profesionales de la salud en comunidades vulnerables.

Además, consulte con su empleador para ver si ofrece un programa de pago de préstamos estudiantiles para sus empleados. Estos tipos de programas de préstamos se están volviendo más populares a medida que los empleadores reconocen el valor de contratación y retención.

¿Necesita ayuda para decidir si un pago anticipado de sus préstamos estudiantiles privados o federales es lo mejor para usted? Nuestro equipo de expertos en deuda estudiantil puede analizar su situación particular y brindarle una variedad de estrategias de pago de préstamos estudiantiles para optimizar sus finanzas en general.

[ad_2]

Source link